"Votre colis est en route". Trois mots qui devraient être synonymes de satisfaction. Pourtant, pour des millions d'expéditeurs, ils sont le début d'une période d'anxiété. Le colis arrivera-t-il ? Dans quel état ? Et s'il est perdu ou volé, qui paiera les pots cassés ?

Après 25 ans à analyser les flux logistiques et les points de friction du e-commerce, je peux vous l'affirmer : la plus grande erreur est de croire que tous les envois sont égaux. La livraison de colis assuré n'est pas une simple option ; c'est une décision stratégique qui sépare les amateurs des professionnels, ceux qui subissent les risques de ceux qui les maîtrisent.

Ce guide n'est pas une simple page d'information. C'est votre feuille de route complète pour naviguer dans l'univers de l'assurance colis, comprendre ses pièges et choisir la protection qui sécurisera réellement votre argent, votre temps et votre réputation.

Pourquoi Assurer la Livraison de Vos Colis ? La Dure Réalité du Transport

La question n'est plus "faut-il assurer ?", mais "pouvez-vous vous permettre de ne pas le faire ?". L'explosion du e-commerce a mécaniquement augmenté les risques.

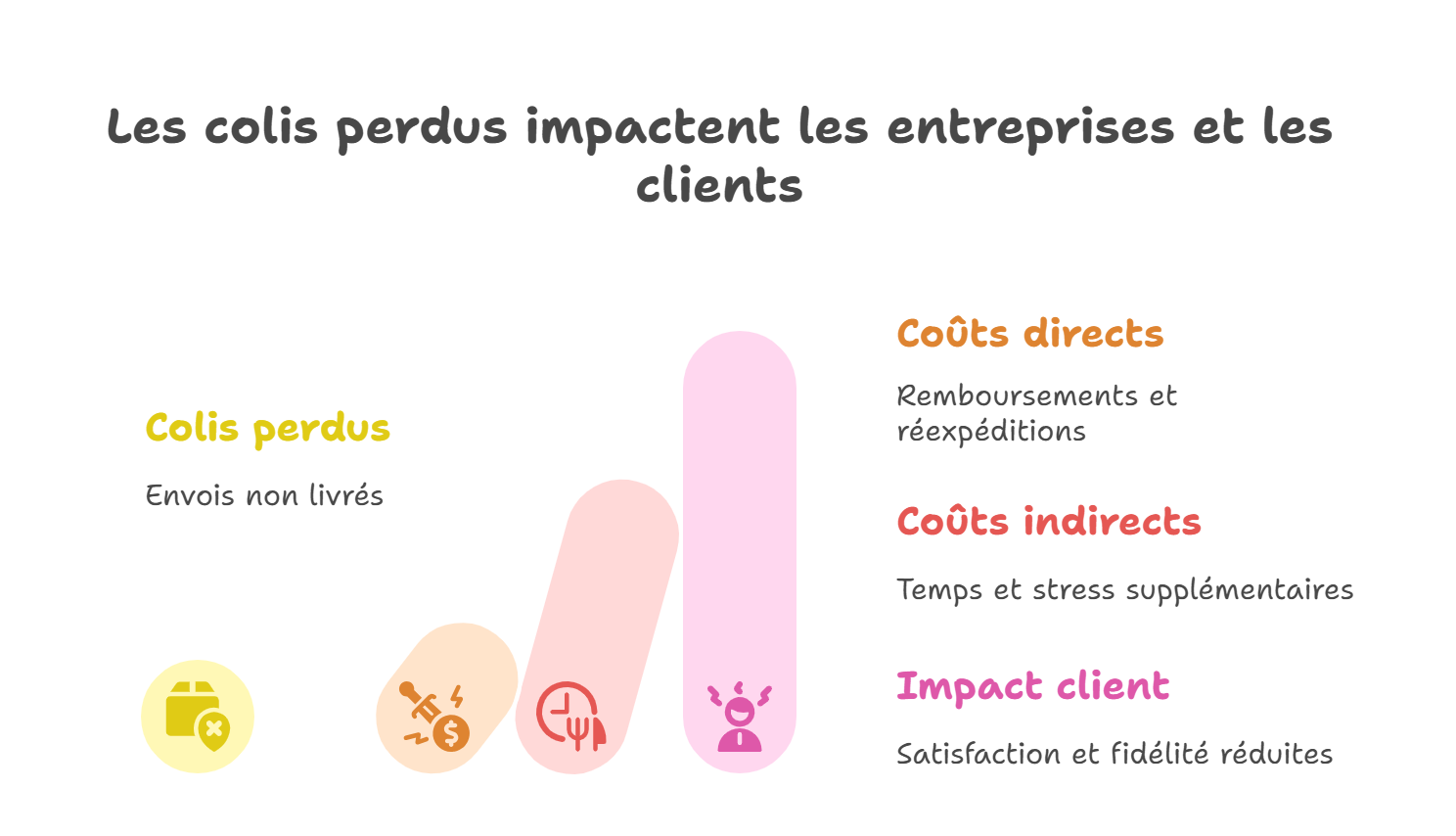

- Les Chiffres ne Mentent Pas : Chaque année, des millions de colis sont déclarés perdus, endommagés ou volés. Le coût total de ces sinistres se chiffre en milliards d'euros pour les seuls e-commerçants.

- L'Impact Financier : Un colis non assuré et perdu, c'est une double perte sèche : la valeur de la marchandise ET les frais de réexpédition. Votre marge s'évapore instantanément.

- L'Impact sur la Réputation : Plus de 35% des clients ne recommanderont pas sur un site après une mauvaise expérience de livraison. Un litige mal géré, c'est un client perdu à vie et un avis négatif potentiel.

Les Grandes Familles d'Assurance Colis : Ne Tombez Pas dans le Piège

Il existe deux philosophies radicalement différentes en matière d'assurance. Comprendre cette distinction est la première étape.

1. L'Assurance "de Base" des Transporteurs : La Fausse Bonne Idée

Tous les transporteurs (Colissimo, Chronopost, etc.) incluent une "assurance" de base. Attention, c'est un piège.

- Son fonctionnement : C'est une indemnisation forfaitaire, généralement basée sur le poids du colis (ex: 23€/kg)

- Le problème : Pour un smartphone de 200g valant 1000€, vous seriez remboursé... moins de 5€. C'est une protection illusoire, conçue pour des biens de faible valeur

2. L'Assurance Ad Valorem : La Seule Vraie Protection

C'est le standard de l'assurance professionnelle. "Ad Valorem" signifie "selon la valeur"

- Son fonctionnement : Vous déclarez la valeur réelle de votre envoi, et vous êtes indemnisé sur cette base en cas de sinistre

- L'avantage : Que votre colis contienne un bijou, une œuvre d'art ou du matériel high-tech, sa valeur est réellement protégée

5 Points-Clés pour Bien Comparer les Offres d'Assurance Colis

Maintenant que vous savez que vous avez besoin d'une assurance Ad Valorem, comment choisir la bonne ? Voici votre checklist de comparaison.

- Le Plafond d'Indemnisation : Jusqu'à quel montant êtes-vous réellement couvert ?

- Les Tarifs et le Modèle Économique : Le coût est-il un pourcentage fixe de la valeur ? Y a-t-il des frais cachés ou un abonnement ?

- Les Objets Couverts et les Exclusions : Votre type de produit (luxe, occasion, high-tech) est-il explicitement couvert ? Lisez les petites lignes !

- La Gestion des Sinistres : Le processus de réclamation est-il simple et rapide ? Obtenez-vous une indemnisation en 72h ou en 3 mois ?

- La Cible : L'offre est-elle adaptée aux particuliers, aux PME, aux gros volumes ?

Comparatif 2025 des Meilleures Assurances Colis

Le marché se divise en deux camps : les assurances proposées directement par les transporteurs et celles des assureurs spécialisés indépendants.

Le point différenciant majeur : Les solutions d'assurance spécialisées comme Claisy ont construit leur modèle pour combler toutes les lacunes des transporteurs. Ils offrent non seulement une meilleure couverture à un meilleur prix, mais aussi des outils technologiques (connexion à Shopify, PrestaShop, etc.) pour automatiser entièrement la gestion de l'assurance, ce qui est impossible avec les offres des transporteurs.

Quelle Assurance Choisir Selon Votre Profil ?

- Vous êtes un particulier envoyant un objet de valeur occasionnellement ? L'option Ad Valorem de votre transporteur peut suffire, mais comparez son coût avec celui d'un assureur spécialisé

- Vous êtes un e-commerçant (TPE/PME) ? Un assureur spécialisé est la seule solution viable. Il protège votre marge, votre temps et votre réputation. L'automatisation via connecteur CMS est un gain de productivité immense

- Vous expédiez des objets de luxe, high-tech ou d'occasion ? Les transporteurs excluent souvent ces biens. Seul un assureur spécialisé comme Claisy vous offrira une couverture adéquate

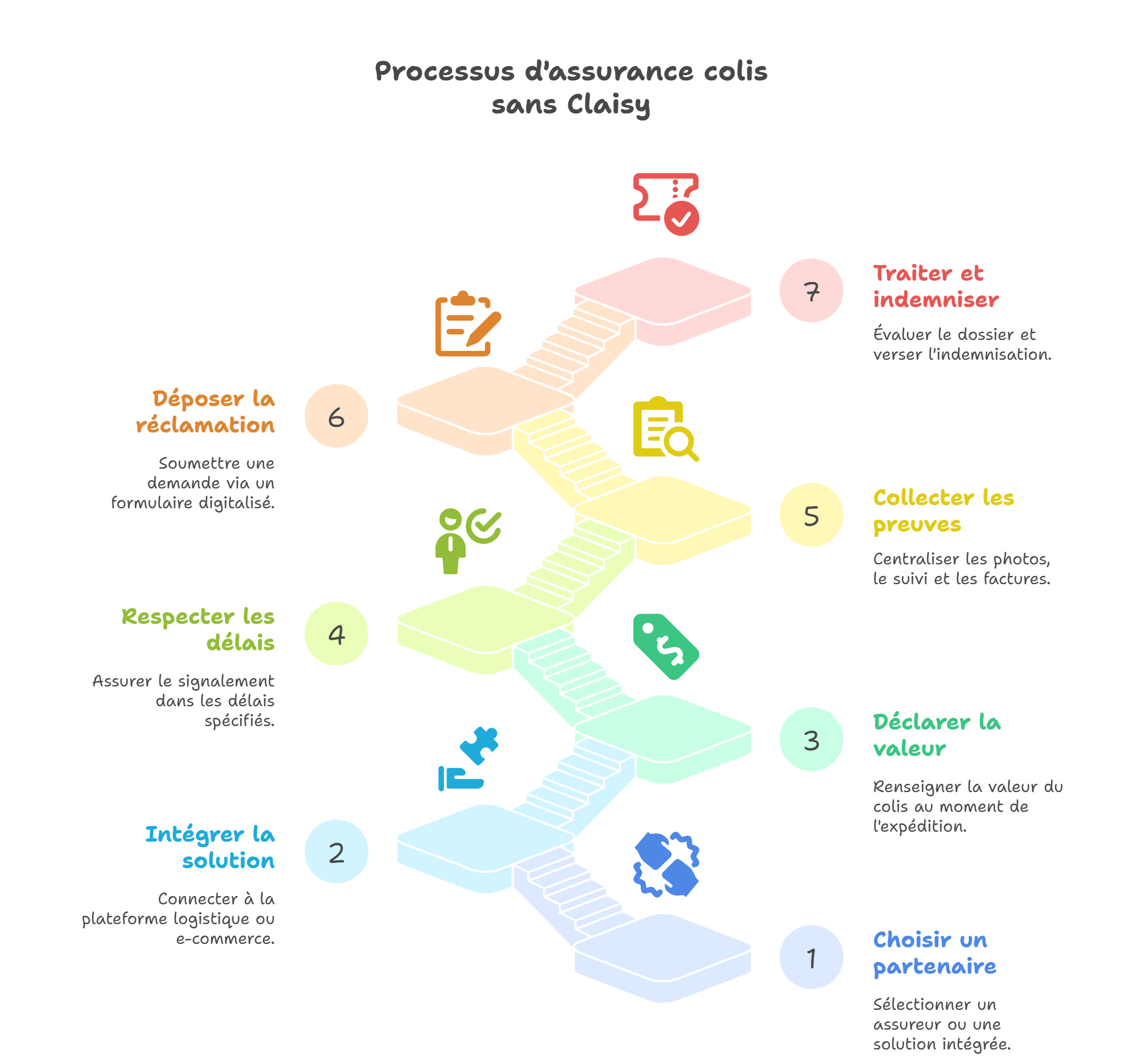

Guide Pratique : Comment Souscrire et Déclarer un Sinistre ?

La Souscription

- Choisissez votre partenaire (idéalement une solution spécialisée)

- Intégrez la solution (si vous êtes un pro) ou souscrivez à la police au cas par cas

- Déclarez la valeur exacte de votre envoi en vous basant sur une facture

La Déclaration de Sinistre

- Respectez les délais ! Vous avez généralement 48h à 72h après la livraison pour déclarer un dommage ou un vol, et un délai plus long (ex: 30 jours) pour une perte

- Rassemblez les preuves : Facture d'achat, preuve d'envoi, photos des dommages, attestation sur l'honneur, dépôt de plainte si nécessaire

- Déposez votre réclamation sur la plateforme de votre assureur

- Suivez le dossier et attendez l'indemnisation. Un bon assureur vous rembourse en quelques jours, pas en quelques mois