«Su paquete está en camino». Cinco palabras que deberían ser sinónimo de satisfacción. Sin embargo, para millones de remitentes, son el comienzo de un periodo de ansiedad. ¿Llegará el paquete? ¿En qué estado? Y si se pierde o lo roban, ¿quién pagará los daños?

Al analizar los flujos logísticos y los puntos conflictivos del comercio electrónico, pronto nos damos cuenta de que los litigios relacionados con el transporte afectan a la rentabilidad de los transportistas: por lo tanto, el mayor error es creer que todos los envíos son iguales. El envío de paquetes asegurados no es una simple opción, sino una decisión estratégica que separa a los aficionados de los profesionales, a los que sufren los riesgos de los que los controlan.

Datos del mercado francés para 2025:

- 2.300 millones de paquetes enviados

- Tasa media de siniestralidad: 2-3 % según los sectores.

- Coste total de siniestros no asegurados: 450 millones de euros al año (pymes de comercio electrónico)

- El 35 % de los clientes no vuelve a comprar tras una mala experiencia (fuente: estudio).

Impacto financiero detallado:

- Coste medio por siniestro en el comercio electrónico: 180 € (cesta + reenvío + tiempo de servicio posventa)

- Coste medio por siniestro B2B: 2500 € (pieza crítica + parada de producción)

- Impacto indirecto: Pérdida de CLV del cliente = 50-150 €

Coste real del siniestro = Valor del producto + Gastos de reenvío (6-15 €) + Tiempo de servicio posventa (15-30 €) + Impacto en el cliente (50-150 €)Ejemplo: Paquete de 150 € perdido = 150 € + 10 € + 20 € + 80 € = 260 € de pérdida real.

Esta guía no es una simple página informativa. Es su hoja de ruta completa para navegar por el mundo de los seguros de paquetería, comprender sus trampas y elegir la protección que realmente garantizará su dinero, su tiempo y su reputación.

¿Por qué asegurar la entrega de sus paquetes? La dura realidad del transporte

La pregunta ya no es «¿hay que asegurar?», sino «¿puedes permitirte no hacerlo?». El auge del comercio electrónico ha aumentado automáticamente los riesgos y, por lo tanto, vuelve a plantear la cuestión de si enviar paquetes asegurados o no.

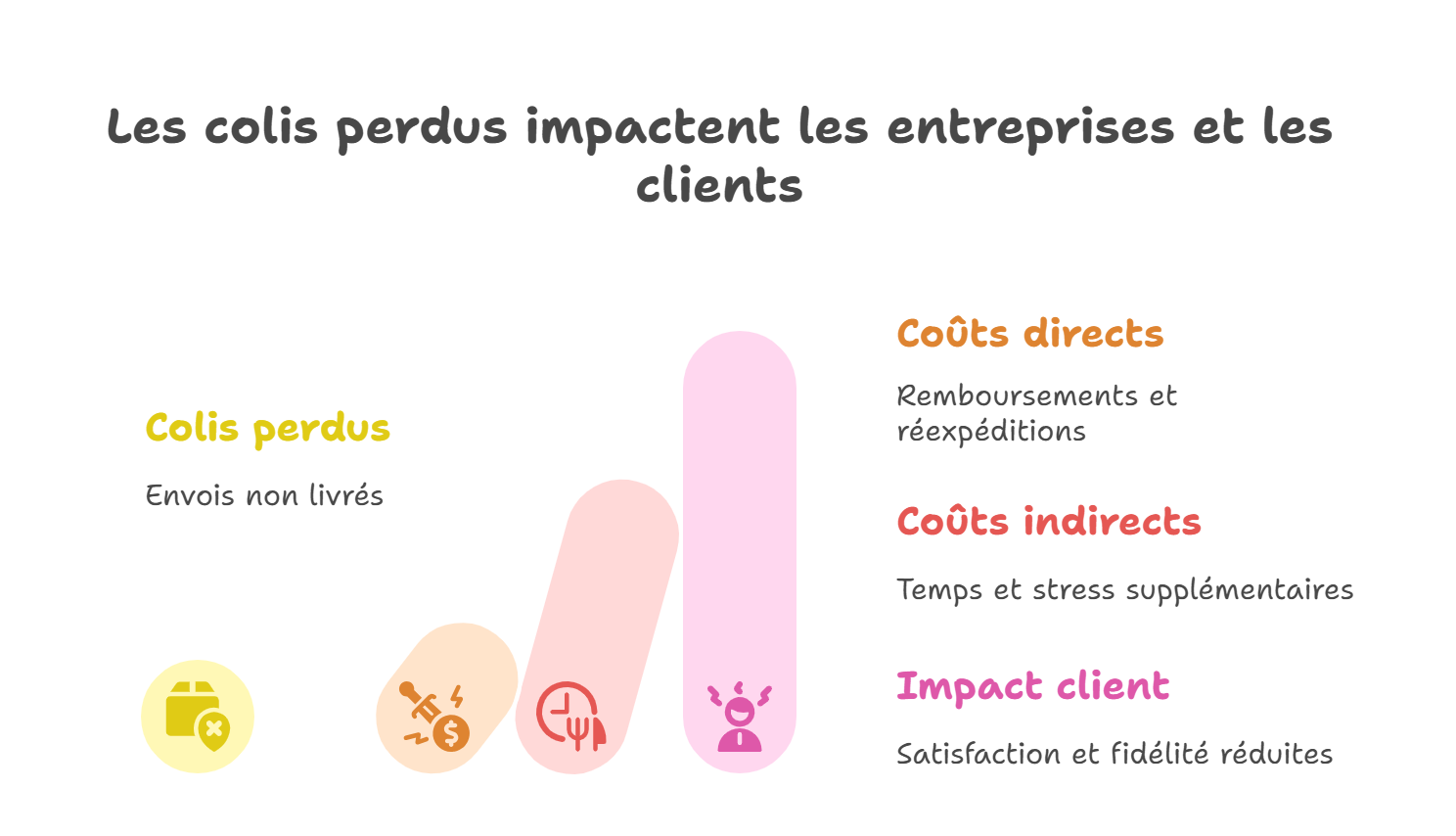

- Las cifras no mienten: cada año se declaran millones de paquetes perdidos, dañados o robados. El coste total de estos siniestros asciende a miles de millones de euros solo para los comerciantes electrónicos.

- El impacto financiero: un paquete sin asegurar que se pierde supone una doble pérdida: el valor de la mercancía Y los gastos de reenvío. Su margen se evapora al instante.

- El impacto en la reputación: más del 35 % de los clientes no recomendarán un sitio web tras una mala experiencia de entrega. Un litigio mal gestionado supone la pérdida de un cliente para siempre y una posible opinión negativa.

Las grandes familias de seguros de paquetes: no caiga en la trampa

Existen dos filosofías radicalmente diferentes en materia de seguros de envío de paquetes. Comprender esta distinción es el primer paso para enviar sus paquetes con o sin seguro.

1. El seguro «básico» de los transportistas: una falsa buena idea

Todos los transportistas (Colissimo, Chronopost, etc.) incluyen un «seguro» básico. Cuidado, es una trampa.

- Su funcionamiento: se trata de una indemnización a tanto alzado, generalmente basada en el peso del paquete (por ejemplo, 23 €/kg).

- El problema: por un smartphone de 200 g que cuesta 1000 €, se le reembolsarían... menos de 5 €. Se trata de una «protección» ilusoria, diseñada para bienes de escaso valor.

2. El seguro de entrega: la única protección real

Es el estándar del seguro profesional. «Ad Valorem» significa «según el valor».

- Cómo funciona: usted declara el valor real de su envío y, en caso de siniestro, se le indemnizará sobre esa base.

- La ventaja: tanto si su paquete contiene una joya, una obra de arte o material de alta tecnología, su valor estará realmente protegido (sujeto a condiciones).

3 modelos disponibles:

A. Transportista ad valorem (opcional):

- Coste: 1-3 % del valor

- Límites máximos: 5000-10 000 €

- Exclusiones: Numerosas

- Plazo de indemnización por litigio de transporte: 60-90 días.

B. Plataforma ad valorem (Sendcloud, Boxtal, Upela, etc.):

- Coste: variable según el socio.

- Límites máximos: 5000-20 000 € (según el socio)

- Plazo de indemnización por litigio de transporte: 50-90 días.

C. Ad Valorem Especializado (Claisy):

- Coste: 0,6-0,9 % del valor

- Límites máximos: 100 000 €

- Exclusiones: Mínimas

- Plazo de indemnización por litigio de transporte: 48-72 horas.

5 puntos clave para comparar correctamente las ofertas de seguros de paquetería

Ahora que ya sabe que necesita un seguro ad valorem, ¿cómo elegir el más adecuado? Aquí tiene su lista de comparación.

- El límite máximo de indemnización: ¿hasta qué importe está realmente cubierto?

- Tarifas y modelo económico: ¿El coste es un porcentaje fijo del valor? ¿Hay gastos ocultos o una suscripción?

- Objetos cubiertos y exclusiones: ¿Su tipo de producto (de lujo, de segunda mano, de alta tecnología) está explícitamente cubierto? ¡Lea la letra pequeña!

- Gestión de siniestros: ¿El proceso de reclamación es sencillo y rápido? ¿Recibe la indemnización en 72 horas o en 3 meses?

- El objetivo: ¿La oferta es adecuada para particulares, pymes y grandes volúmenes?

Comparativa de los mejores seguros de envío de paquetes

El mercado se divide en dos bandos: los seguros ofrecidos directamente por los transportistas y los de las aseguradoras especializadas independientes. Para obtener más información, no dude en consultar nuestra comparativa completa de seguros ad valorem y los artículos sobre todas las ofertas de seguros de paquetería en nuestro hub (transportista, CMS, corredor de transporte, etc.).

La principal diferencia: las soluciones de seguros especializadas como Claisy han diseñado su modelo para cubrir todas las carencias de los transportistas y permitirle enviar todos sus paquetes asegurados, incluso cuando el seguro de los transportistas excluye su mercancía. No solo ofrecen una mejor cobertura a un mejor precio, sino también herramientas tecnológicas (conexión con Shopify, PrestaShop, Magento, etc.) para automatizar completamente la gestión del seguro de paquetes, lo que es imposible con las ofertas de los transportistas.

¿Qué seguro de paquetería elegir según su perfil?

Encuentre aquí nuestro comparador interactivo de seguros para transportistas.

- ¿Es usted un particular que envía objetos de valor de forma ocasional? La opción Ad Valorem de su transportista puede ser suficiente, pero compare su coste con el de una aseguradora especializada.

- ¿Es usted un comerciante electrónico (microempresa/pyme)? Un asegurador especializado es la única solución viable. Protege su margen, su tiempo y su reputación. La automatización mediante un conector CMS supone un enorme aumento de la productividad en la gestión de sus litigios de transporte.

- ¿Envía artículos de lujo, de alta tecnología o de segunda mano? Las empresas de transporte suelen excluir estos artículos. Solo una aseguradora especializada como Claisy le ofrecerá una cobertura adecuada para asegurar susenvíos.

- ¿Es usted un marketplace? La experiencia del cliente es fundamental, al igual que la protección de sus vendedores: descubra cómo Claisy puede revolucionar la protección de sus vendedores y compradores: digitalice su proceso de resolución de litigios de transporte.

Guía práctica: ¿Cómo funciona el seguro de envío?

La declaración de un litigio de transporte

Recuerde consultar las condiciones de elegibilidad y los procedimientos de reclamación. En Claisy, las condiciones son sencillas: para envíos superiores a 1000 €, la entrega debe realizarse con firma Y no debe aparecer ninguna indicación del valor en el exterior del paquete (incluida la etiqueta de envío).

A continuación, si se produce un litigio, estos son los cuatro puntos principales en los que debe centrar sus esfuerzos:

- ¡Respete los plazos! Por lo general, dispone de entre 48 y 72 horas tras la entrega para declarar un daño o un robado, y de un plazo más largo (por ejemplo, 30 días) para una pérdida.

- Reúna las pruebas: factura de compra, prueba de envío, fotos de los daños, declaración jurada, Denuncia policial es necesario.

- Presente su reclamación en la plataforma de su aseguradora.

- Siga el expediente y espere la indemnización. Una buena aseguradora le reembolsará en unos días, no en unos meses.

Para obtener más información sobre la gestión de litigios con Claisy, haga clic aquí.